9 「新しさ」の ジレンマ 〜 新しくない新商品はなぜ生まれるのか

家電の世界には、毎日のように新しい商品が登場する。だが、人々が話題にするのはその一部に過ぎない。

「いままでになかったジャンル」「いままでにない機能」はわかりやすい。しかし、そういう明確な新しさを持った製品は少数だ。

ほとんどの新製品は、販売店での「棚」を確保したり、商戦期に製品をアピールするためにつくり出される。

とはいえ、そうした日常的に生まれる新製品が、すべて意味のないものか、というとそうではない。変化を少しずつ積み重ねてよくなっていくものも、確かにあるからだ。

家電の「新しさ」はジレンマにあふれている。

家電およびITの世界を取材してきた筆者(西田)と、ハードウェアベンチャーとして家電開発の経験も豊富で、現場をよく知るShiftallの岩佐琢磨CEOとで、「新しい家電が生まれる背景」について考えてみた。家電がテーマではあるが、そこにある幾多の事情は、ほかの商品ジャンルでの「新しさ」を考える上でも重要な、普遍的なテーマを含んでいる。

「よい新しさ」と「よくない新しさ」

西田:世の中には「わかりやすく新しい」家電、というのが明確に存在しますよね。その多くは、ちょっとした性能アップというより、機能や役割自体が違う、という製品です。

岩佐:ロボット掃除機の「ルンバ」はわかりやすい例ですね。単純に「掃除する」という機能はほかの掃除機と同じだけれど、掃除機自体が動く「自動掃除機」というのは、商品のカテゴリー自体が異なる。衝撃や水などに強く、スポーツ撮影などを楽しめるアクションカメラである「GoPro」も、通常のカメラとは違う「アクションカメラ」というカテゴリーをつくった製品です。

そういう、これまでになかったようなまったく新しい使い方を提案するような「よい新しさ」を持つ製品は、のちに「カテゴリーメイカー製品」と呼ばれるようになります。

西田:一方で、世の中、そういう「よい新しさ」にあふれた製品ばかりかというとそうでもない。既存製品の延長にある、新しさがわかりにくい製品も多いです。あえて対比するならば「よくない新しさ」と言えるかもしれない。

岩佐:世の中にある製品のほとんどは、カテゴリーメイカー、すなわち「よい新しさ」にあふれた製品ではない、というのが実情です。なぜそうなるのか?

いろいろと事情はあるのですが、主に「売り場」「技術」「コスト」の問題に分けられます。そして、「コスト」にはおおまかにふたつの問題が存在しています。では、順番に見ていきましょうか。

協力:ヨドバシカメラ マルチメディアAkiba

家電が新しくなるサイクルは「決まっている」

西田:まず「売り場」からいきましょう。よく考えると、家電の新製品が出る時期は、年末や春の新生活シーズンなど、ほぼ一定ですよね。機能的には大きな違いがなくても、新しい商品は「出さねばならない」事情がある。

岩佐:家電メーカーの立場になってみると、新しいモデルをつくるには多かれ少なかれ“開発費”がかかります。理論的には、一切モデルチェンジせずに何十年も売り続けることができれば、利益率は高くなるはずなのです。

西田:でも、実際にはそうなっていない。

岩佐:なぜかと言うと、競合他社の存在と、家電量販店を中心とした販売店業態の存在が影響しています。

希望小売価格で販売すると販売店の利益も大きくなるのですが、問題は競合となる「ほかの販売店」の存在です。たくさん売れたほうがビジネス上有利で、値引きせずに少数を売るより値引きして数を売ったほうが利益が大きくなる……。そういうロジックで値引き合戦を繰り返した結果、販売店での売値は、最後には仕入れ値に近いところまで値段が下がってしまう。

ここで競合家電メーカーB社が登場します。

A社の製品が値下がりしきったところでB社の新製品が登場! となれば、こちらを売ったほうが儲かるわけです。

西田:すなわち、まだ値下げされていない新製品へと切り換えたほうが、販売店としては儲けやすい。

岩佐:このスイッチ・タイミングがとても重要で、家電メーカーにとっては悩みの種なんです。俗に「棚」と呼ばれる店舗の展示販売スペースは倉庫以上に有限です。利益が出るB社製品を売るために、「古くなった」A社製品は利益度外視の価格で売られることもよくあります。かくして、B社製品が販売の主力となるわけです。

西田:しかし、それも長くは続かない。

岩佐:しばらくして、B社の製品も値引き合戦が始まり、すかさずA社は新製品を投入、販売店はまたA社の製品を中心に売るようになる……。

こうやって「新製品を投入し続けないと販売店が売ってくれなくなる」という図式ができあがります。

西田:こういうサイクルのなか、販売の現場では「棚の取り合い」が起きているわけですね。とはいえ、毎回、前のモデルと大きく違う製品をつくるのは厳しい。

岩佐:A社が業界トップシェアの会社だとしましょうか。大変手間のかかる新製品を準備するために、2年は新製品を出すのをやめたとします。そうすると、翌年は一時的とはいえB社が販売数量を稼ぐため、A社はシェアを失う。

そういうことが起きないように投入されるのが「手間のかからない」新製品です。次の大きなリニューアル前にも新製品を出さないと他社製品しか売ってもらえない……という販売店・メーカー間の事情から、ソフトを少し変えて、操作パネル部分のみ部品変更をして、色をちょっと変えて……といったマイナーチェンジを施した製品が、「新製品」として「売り場」に出ていく。

こうやって、「売り場」には本質的ではないアップデートが施された製品があふれるんです。

西田:ただ、こうした形は「店舗流通」と紐付いていますよね。

岩佐:家電販売店を使わない、B2B家電製品を見ていくと、毎年新製品が出るわけではなく、必然性のあるときに登場する例が多くなります。すなわち、本当の意味での新製品、「性能や機能が抜本的に向上した新製品」が増えます。もちろんビジネス上の理由で、大きく変わらない商品が「新製品」になる例もありますが、変える必然性がなければ、同じデザイン・機能のまま、同じ製品が売られ続けます。その最たるものが、松下電器時代からパナソニックがつくっている「黒板ふきクリーナー」でしょう。

提供:パナソニック株式会社

子どもの頃に誰もが見たことがある製品ですが、初号機の発売は1965年。その後2019年に至るまで4回しかモデルチェンジされていない。4世代目は途中でロゴがパナソニックに変わってモデル番号こそ変わったものの、形状や機能はそのままです。

商品サイクルは「技術」が規定する

西田:次に「技術」の事情ですが……。

岩佐:これは「サプライヤー」の事情とも言えます。とくにスマートフォンやテレビなどデジタル家電に大きな影響を与えます。

テレビやスマートフォンなどのデジタル機器は、いまや他社製のコンポーネント(部品・モジュール)を集めて組み合わせやチューニングをし、ソフトウェアで差別化する製品になりました。

たとえば有機ELテレビ。国内メーカーを含め、大型4Kテレビで使うような有機ELパネルは、ほぼ韓国のLGディスプレイ製です。ディスプレイパネルはテレビの原価の大半を占めるのですが、1社独占に近い供給体制なので、パネルサプライヤーが「次世代パネル」を供給するまで、有機ELテレビの大幅な性能アップは見込めなくなってしまう。

液晶テレビの液晶やパソコンのCPUなど、同様の条件を持つ製品は複数あります。こうなると、新製品を定期的に投入しなければならないメーカーは厳しい。中核パーツ以外で性能向上や差別化を行なうのが難しくなるからです。

結果、ちょっとだけ端子の数を増やしました、デザインを一部変えました、ソフトウェアで機能をいくつか追加しました、といった「マイナーチェンジ」が行なわれ、基本性能が大きく変わらない新製品が増えます。

西田:サプライヤーとの関係がなければ、そもそも「出せない」製品もあります。今年4月に、アップルと半導体メーカーのクアルコムが、特許紛争について和解しました。両者は特許使用料について法廷闘争を繰り広げ、犬猿の仲と言われていました。しかしそれが、急転直下の和解。理由は、これからサービスが始まる「第5世代携帯電話(5G)」に対応するためです。5G対応スマートフォンをつくるために必要なパーツは、世界中でクアルコムと中国・ファーウェイの2社しか製造しておらず、クアルコムとの関係を改善しないと、「5G対応iPhone」が2021年くらいまで出せない可能性があったんです。

岩佐:デジタル家電を取り巻く電子部品の高度化は著しく、技術力に加え、よほどの投資と覚悟がなければそもそもつくれません。なので、技術と供給力を握るサプライヤーの事情が、家電を左右するようになっているのです。

西田:1点補足は必要かと思います。

コアなパーツの変更がないからといって、商品の価値が変わらないわけではありません。周辺の改良や、ソフトウェアの改良でも価値は進化します。緩やかながら改良を進め、次の大きなジャンプに備える。数年単位で見れば、ちゃんと大きく進化はしているんです。

ただ、その変化が緩やかなので、1年単位で見れば差が小さい。「販売店の棚を埋めなければいけない」「毎年新製品を大量に売らなければいけない」という事情が、メーカーの努力による細かなイノベーションを目立ちにくいものにしてしまっている、という言い方もできます。

デザイン変更にまつわる「金銭」の事情

西田:では、デザインはどうですか? 「デザインくらい簡単に変えられる。形を変えただけ」と思われがちですが、実際にはそこまで簡単な話ではない。

岩佐:実はそこに「コスト」の事情が出てくるんです。「機能が変えられないなら、デザインだけでも大幅に変えればいいじゃない」という話が出てくるのですが、話はそう簡単ではありません。

樹脂や金属の部品はすべて「金型」を使って成形します。部品の形状を変えるには、この金型をつくり直さなければいけません。

ですが、これにかかる費用が大変に高額です。

中型の製品……空気清浄機ぐらいの大きさをイメージしていただきましょうか。その樹脂製外装をすべてつくり変える場合、かかる射出成形金型の費用は2,000〜3,000万円。しかもこの価格は、中国の安価な金型の場合です。大手メーカーが使うようなクオリティの高い金型をつくる場合、6,000万円を超えてもおかしくない。エアコンや洗濯機といった大型の製品になると、あっというまに億の単位になってしまいます。

たとえば「縦ドラム洗濯機から斜めドラム洗濯機に変える」ような抜本的な構造変更となると、内部部品も金型をつくり直すことになります。こうなると、前述した金型費が倍以上となって開発費用にのしかかってくるんです。中型・大型家電となると、億の単位ですね。

金型はものにもよりますが、数度のメンテナンスを挟めば50~100万回使えます。1モデルで10万台売れる製品だとすると、5モデル以上は金型を使い続けられる計算です。ですから、金型変更などの大きな変更をした次のモデルは、どうしても小幅な外装変更となってしまいます。

さらに、金型を変えると製品の形状が変わりますので、ときに100を超えるような試験・検証を一からやり直すことになり、ときに金型代と同じぐらいのコストがかかってしまうことも。お金で話がつくならまだいいほうで、このための時間と人的リソースが足りなければ形状を変更できないのです。

一方で、色を変えるだけなら金型変更は不要なので、本当に簡単でコストもかからないのですが。

家電の新しさを縛る「人員」の問題

西田:コスト要因はほかにもありますよね?

岩佐:はい。開発に伴う「人員の問題」です。

とくにこの辺は、白物家電のほうがややこしい話になります。長くなりますが、ちょっとご説明しましょう。

白物家電はソフトウェアだけで機能を追加することが驚くほど難しい。ドライヤーやコーヒーメーカーを思い浮かべればわかりやすいのですが、ソフトもへったくれもないほどシンプルです。炊飯器や電子レンジではソフトも活用されているのですが、それでも、パソコンやテレビと比べると、何万分の1程度の規模のことしかできませんし、やっていません。

西田:炊飯器でおいしくご飯が炊けるのは、複雑に火力を制御するソフトウエアがあってのことです。でも、それはいまのデジタル機器での「ソフトウエア処理」に比べればシンプルな、いわば「単機能」な処理、ということですね。

岩佐:いまの白物家電に組み込まれているコンピュータでは、大規模なソフトウエアを動かすことはできません。簡単に言えば、これが、白物家電が抜本的な“新しさ”を生みづらい要因。いまあるソフトウェアの延長にある“新しさ”しか生むことができない新製品が提供されていってしまうのです。

西田:なぜそのようなことが起きるのですか?

岩佐:そこは「市場の大きさと開発人員を含めたリソースの量」という考え方で説明ができます。これがもうひとつの「コスト問題」ですね。

現在の白物家電では、ソフト開発の人員比率が少ない。既存のアプローチによる、ソフトを重視しない製品のほうが市場規模が大きく、企業としてもそちらを軸に考えざるを得ません。新しい方向性にリソースを割り振り、人員構成も適切なものに変えるべきなのですが、「そこでどれだけ儲かるのか」という判断がなかなか難しい。

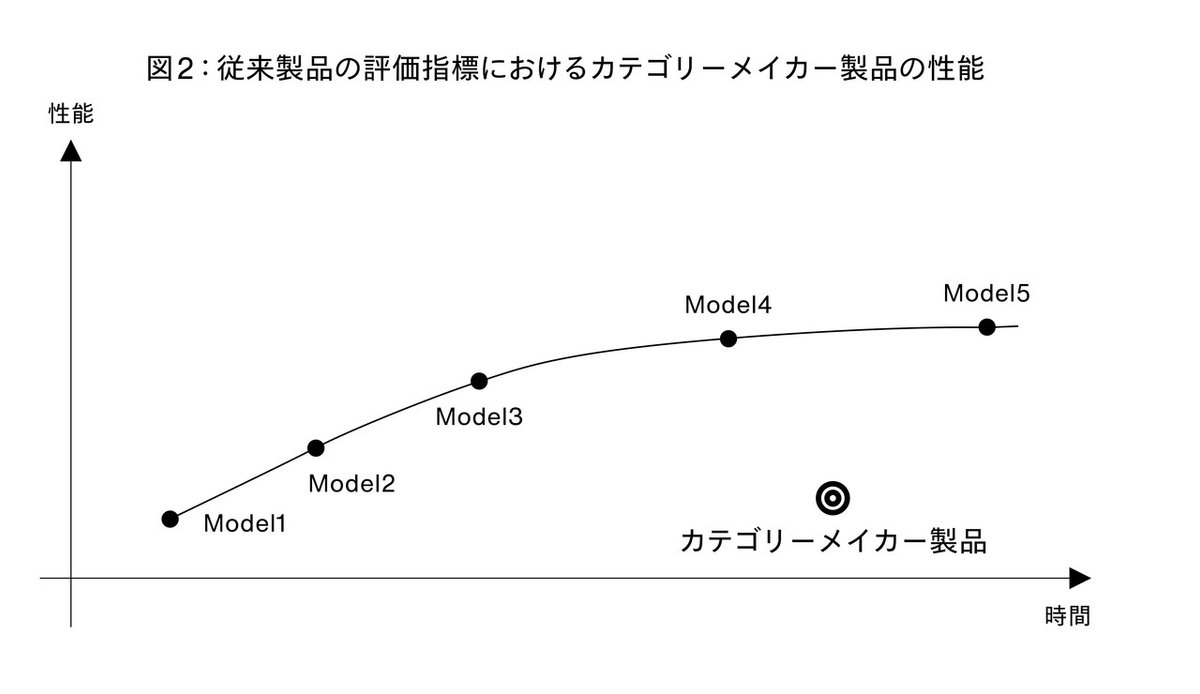

次の図で考えるとわかりやすくなります。

たとえば図1だと、Model4以降は性能が横ばい。こうなる頃には開発することがなくなって、ルーティーンになってきます。もちろん、この過程で価格も下落してコモディティ化していっているはずですから、開発人員数を削り、少ない利益でも生き延びられるようにしないといけない。そうなっていくのが、経営効率としては正しいあり方です。

一方、別の視点もあります。

図2は、縦軸を従来製品の評価指標としたものです。◎印が「カテゴリーメイカー製品」だと考えてください。

この図で見ると、カテゴリーメイカー製品は性能が低いように見えます。ですが、実際は、性能を評価する別の軸が生まれているのです。

図3のように◎印の製品を三次元的にマッピングし直してみると、確かに従来軸(Y軸)において性能が低いように見えた◎印製品ですが、Z軸(新しい評価指標の軸)においてはものすごい性能を持っている。

たとえば、ルンバは登場時、従来型掃除機の「吸引力」という指標においてはまったくお話にならない性能だったわけですが、新しい「自動で掃除する」という指標を生み出した。また、初期のGoProはズームや画質といった、従来のビデオカメラで重要とされた性能を捨てて、徹底的な小型化とタフさ(防水・防塵)を新しい軸としたわけです。

西田:ソフトでは「新しい軸」をつくりやすい、というイメージを持ちますが、実際には、ソフトの工夫や洗練によって、すでにある評価軸を高めていくこともできます。自由度が高くいろいろなアプローチができるので、新しい評価軸を生み出す源泉になりやすい、というところでしょうか。

「よい新しさ」を生み続ける難しさ

西田:一方で、こういう考え方もありますよね。

実際には、すでに古典的な家電に属するものでも、外形デザインの変更や、提案する市場の変更、すなわち「使うシーンのデザイン」の変更は可能。そこで新しさを打ち出せたりもします。GoProのようなアクションカメラは、この領域と言うこともできます。

すなわち、機能や外見の新しさは、つねに「よい新しさである」と断言することはできない。「よい新しさ」とは、使ったときのライフスタイルの変化を伴うかどうかにあって、それは、既存の製品の切り口を変える、という方法論で打ち出すことも可能なものです。

岩佐:よい新しさをつくる苦労、それはカテゴリーメイカー製品をつくる苦労と読み替えてしまいましょう。

一番の難しさはやはり「みんなが目標だと思っている指標」を捨てる勇気、そして、とくに大きな企業のなかでは、その発想を理解してもらうことでしょうね。「従来からある指標」のために人生を賭けているようなエンジニアや営業がたくさんいるなかで、それを否定するようなことをしないといけない。事業の責任者が従来の「指標」畑の出身者だったりすることも多く、こうなると話がまったくとおらないことも。

iPodやGoProは、それまでの音響製品やカメラ製品の持っていた評価軸とは別の新しさを持っていましたが、従来の「品質評価」ではマイナス面の多い製品でした。これらが音響製品メーカーやカメラメーカーから生まれなかったのは納得でしょう。

とはいえ、既存市場にも一定のファンがいて、それを捨ててしまうのが成功している企業としては難しい、というのもまた事実なのですが。

西田:カテゴリーメイカー製品については、消費者側がなかなかついてこられず、保守的な「既存の製品」を買う率も無視できないほど高いです。

意外に思えますが、「ルンバ」ってそこまで新しい製品ではないんですよね。最初のモデルが出たのは、なんと2002年。そこから時間をかけて進化し、ようやくいまのように認知されるに至っている。ルンバ開発元のiRobotのCEOであるコリン・アングル氏は「最大の障壁は消費者の懐疑心」と言っています。

「よい新しさ」によって市場ができあがった例として、iPhoneやiPodを思い浮かべる人は多いのですが、あれらは例外的に立ち上がりが早かった製品でもある。

岩佐:カテゴリーとして新しいものを提案したら、市場が育つまでじっくりと取り組む「胆力」みたいなものも必要、と言えるかもしれません。

西田:あえてデザインを変えないことをひとつのアイデンティティとするメーカーもあります。カメラはデザインを変えないことが評価される製品の典型ですが、iPhoneもあまり変えない。これはコスト的な意味合いもありますが、スマホケースなどの周辺機器を出しやすくして、「iPhoneの周囲に生まれる経済圏」を大きくする、という考え方にもとづいています。

ただこの結果、「最近のiPhoneは変わり映えしない」という評価につながっており、本当に「よい新しさ」につながっているのか、というと、微妙かもしれません。ですが、とくに若い女性には、「iPhoneにはいろんなケースがあるから」という理由で支持されている部分があります。すなわち、新しく見えないことが消費者からの支持につながっている可能性もあり、評価が難しい。

岩佐:「よい新しさ」のひとつがカテゴリーメイカー製品なのは事実ですが、「長く持つ新しさ」や、「普遍の価値」を持つ製品を生み出すことも、本当は「よい新しさ」なんだと思います。小さな変化であっても特定の商品シリーズが長く支持される、ということは、そこに「よい新しさ」があった、ということですから。

もちろん、性能向上が止まってしまうと開発リソースも減り、結果価格競争になって、「よくない新しさ」しかつくれなくなります。そのなかで、カテゴリーメイカー製品をつくるということは、「よい新しさ」を持つ定番製品を生み出し、競争をつくり出します。

でも、そうやって生まれた製品でも、いつかはコモディティになって消えていくんです。GoProが生み出した「アクションカメラ」というジャンルは、競争が激しかったことから陳腐化し、「よくない新しさ」の多いジャンルになってしまいました。悲しいけれど、「商品開発」というのは、そういうものなのでしょう。

西田:とはいえ、商品の消費サイクルや小売市場の形は、急速に変わりつつあります。量販店からECサイトへと販路が変わっていくことで、家電が「どんどん安くなる」構造にも歯止めがかかりつつあります。一方で、小ロット生産が増え、新製品までのサイクルも短くなっている。

岩佐:それがどのような影響を生み出すかはまだ見えない部分がありますが、販路や商品サイクルに「商品のあり方」を依存してきた以上、新しい秩序が生まれつつあるのは事実です。そこに合わせた「よい新しさ」が、ここから生まれていこうとしているのかもしれません。

新製品は世の中にあふれている。あらゆるジャンルの製品には、そのジャンルならではの「事情」が存在している。家電については詳しく解説したが、ほかのジャンル、とくに「世の中に浸透した製品」の世界は、どうなっているのだろうか?

「家庭用洗剤」「紳士用アパレル」「自動車」の3ジャンルについて、国内のトップブランド企業に直接取材し、「新製品」が生まれる背景とジレンマについて聞いた。

生き残るために、捨てねばならないものがある ── 花王・アタックの場合

花王の中核製品である家庭用洗剤「アタック」は、2019年4月、「アタックZERO」にリニューアルした。アタックが生まれたのは1987年。すでに30年が経過したブランドであり、日本の家庭用洗剤ではトップシェアを誇る。「アタックZERO」へのリニューアルは、アタックが「粉末洗剤」として生まれて以来、最大規模のものだった。

アタックと言えば、グリーンのボトルに紺のロゴ。30年続いた定番の姿だ。

だが、いまの洗剤売り場に「緑のアタック」は減った。アタックZEROでは、アイデンティティだったグリーンすら捨ててしまった。新しいアタックは白いボディに変わっている。

©Kao Corporation

これは、洗剤という市場を考えると大胆すぎる変更である。

家庭用洗剤の市場は「固定客」が意外に多い。6割の購入者が「買うものを決めている」層だという。商品に対する信頼を持っていて、切り換えることを考えていない層だ。

しかも、残る4割の消費者のうちでも、新製品の「中身や広告を吟味して買う」のは約半分に過ぎない。さらにその層であっても、「CMや広告だけで購入を決めるわけではない」という。

理由は「洗剤市場の特徴にある」と、「アタック」のブランドマネージャーを務める野村由紀氏は語る。

「広告での購入喚起も大切ですが、洗剤は、店頭で買うか否かが決まります。どこに並んでいて、いくらで売っているのか。いかに店舗と連携して販売を強化するかが重要なんです」

洗剤は「洗濯物をきれいにする」という、シンプルな機能を提供する製品だ。粉末洗剤から液体に変わり、「香り」「抗菌」などの付加価値も生まれ、メインの製品ラインへと成長した。ライバルであるP&Gとは、店頭で激しく競争している。だが、洗剤への消費者満足度は、花王の調べによれば「9%」と低い。高い信頼を置かれているわけでもなく、商品についての関心も低いにもかかわらず「生活必需品」であり、店頭で激しい販売合戦が繰り広げられている……。これが洗剤市場の特徴であり難点だ。

こうなると、30年定着したブランドカラーを変え、訴求を変えるのはあまりに大きなリスクに思える。だからこそ、アタックZEROで「白」に変えることには反対もあった。

だが野村氏は、「それよりも、先の話を考えねば『アタック』ブランドの未来が残らない」と強い危機感を抱いていた。この10年、アタックの改良で行なってきた「苦い経験」が脳裏にあったからだ。

その失敗とは、改良しても「アタックはアタックで変わらない」と思われてしまったことだ。

アタックは知名度が高い、日本の家庭用洗剤ではトップシェアを誇る商品だ。一方で、そのことを認識している人は意外なほど少ない。

「社内ですら、『競合のほうが強い』と思っている人がいる。アタックのすごさが伝わらない時代」と野村氏は危機感を募らせていた。なぜなら、そのことがアタックを弱くする可能性が高いからだ。

洗剤の商品内容を調べて買う層は4割、と先ほど説明したが、その層はある年齢層に集中している。若い主婦層だ。子どもがまだ小さく、洗濯物が多い世帯は洗剤の価格や中身に注目するものの、年齢を重ね、家庭内での洗濯物の量が減っていくと、洗剤への興味は減っていく。約6割の固定層は、実のところ、多くが中高齢層である。

「若い層に高洗浄力の『アタック』というブランドイメージが弱いのが問題なんです。洗剤が切れたら洗濯機のボタンを押せば注文されて家に届く……そんな世界が、将来あたりまえになるかもしれません。そうなると、もう洗剤を自社製品に切り換えてもらうタイミングがなくなります。その前に『アタック』を若者にも強いブランドにして、積極的に選ばれるものにしなくてはいけなかったんです」

野村氏はそう説明する。

アタックは2015年に、汚れ落ちの改善を含めて「アタックNeo」をリニューアルしている。そのタイミングで、もちろんCMなどもリニューアルした。だが「イメージの変化はほとんど進まなかった」(野村氏)。2016年、CM展開を大胆に変えて話題にはなったものの、その際も、イメージに大きな変化はなかった。

アタックZEROへのリニューアルは、それらを超える規模のものだ。洗剤の中核である洗浄基剤を新設計の「バイオIOS」に変えた。水によく溶けて油と馴染むが、衣類には付着しにくい。とくに化学繊維の衣服での汚れ落ちが大きく進化した。ここまで洗剤そのものの配合に手を入れるのは、アタックの過去30年の歴史にないほどの、本質的な新しさを持つ。

ならばなおさら、新しい層へのイメージの獲得を進めなければならない。野村氏は、過去のリニューアルの問題点を分析した。結果、イメージ変化が進まなかった理由を「ボトルのデザインが大きく変わらなかったことが大きな要因」と結論づけた。

アタックは長年、パッケージやボトルにグリーンを使ってきた。洗剤でグリーンと言えば「アタック」というイメージが、多くの人に浸透している。近年は「抗菌」製品に青を使っており、「青か緑」というイメージも多いようだ。2015年・2016年のリニューアルでは、「アタック」の強いブランドイメージを残すため、そこに手を入れなかった。だから、店頭で商品を判断する多くの人々の目には、「あまり変わっていない」という認識になり、大きな結果につながらなかった。

しかし、「次」はそういうわけにはいかない。

アタックの未来を考えると、従来顧客が戸惑う可能性があったとしても、「アタックは変わった」ことをアピールしないといけない。だから、ロゴの印象は残しつつも、多くの人が慣れ親しんだ「グリーンのアタック」から「白のアタック」に変えたのだ。

また同時に、新しく、ワンプッシュで分量を計測できるボトルもつくった。ボトルのレバーを押すと、1回につき5gの洗剤が確実に出る。実は、このボトルの開発には、試作段階から含めると5年以上の年月がかかっている。こうした形式のボトルをつくると、通常は洗剤を出し終わったあとも「液だれ」してボトルや周囲を汚しやすいのだが、新ボトルではそれがないように工夫されている。時間もコストもかかったものだが、ここにはこだわった。

「洗剤を使うなら、ちゃんと計って使って欲しいんです。洗剤が多すぎると水が大量に無駄になりますし、少ないと汚れ落ちが減りますから」(野村氏)

毎日のことなので、環境にも配慮して「ちゃんと洗う」ことを習慣づけた上で、新しいアタックを認知してもらう。そのためには、「新しい機構を持つ」ことと「白い新しいデザイン」の両方が必要だったのだ。

「買い方の体験」を変えて、アパレルを新しくする ── オンワードパーソナルスタイルの場合

オンワードグループの創業は1927年。日本の代表的なアパレルメーカーである。紳士服の製造から始まり、「23区」「自由区」「組曲」「五大陸」など、多数のブランドを抱えており、「オンワード樫山」の名前は認知度も高い。

アパレルの世界において、いままでにない新しさとは何か。

筆者の問いに、オンワードホールディングスの関連会社であるオンワードパーソナルスタイルの関口猛代表取締役社長はこう答えた。

「それは『流通』です。アパレルの世界は、これまでに蓄積された流通の形を引き継いできました。そこに、いままでにない新しさがあると考えています」

試行錯誤の末、関口氏が立ち上げたのがオンワードパーソナルスタイルが運営する「KASHIYAMA the Smart Tailor」という事業だった。「KASHIYAMA the Smart Tailor」が手がけるのは、上質なオーダースーツを3万円から、最短1週間で提供するというビジネスだ。「オーダースーツは高くて時間がかかるのはあたりまえ」という通念・観念を乗り超え、オーダー服の心地よさを提供することで、消費者に「新しさ」を提供できるのではないか……。それが、関口氏の考える「新しさ」だった。

©KASHIYAMA the Smart Tailor

アパレルの売り方には、「定番」がある。人の集まる商業地の目抜き通りに大きな店舗を設け、そこでいい商品として自社のアパレル商品を展開するという手法だ。だが、「そうしたやり方も新しくできる」と関口氏は言う。事実、オンワードパーソナルスタイルが手がける店舗は、そうした目立つような場所にはない。

「アパレルの手法には、『きらびやかであることがよい』という部分もあります。しかし、too muchでなんでもてんこ盛り、ではなくて、いいものだけを……という人々も増えている。お金があってなんでも買える人でも、逆に安ければなんでもいいという人でもない。真ん中の45%の人々は、賢く情報を集めることにも長けている。そうした人々にアプローチしたい」(関口氏)

そこでオーダースーツを選んだのは、オンワードが強いジャンルであるから、ということもあるが、それ以上に、やり方を変えることでコストパフォーマンスが劇的に上がることを、彼らがよく知っていたからでもある。

「スーツのオーダーを受ける工場がどう動いているか、ご存じですか?」

関口氏はそう切り出す。彼らの仕事は、毎週月曜、工場にあふれるファクスの山と格闘することから始まる。工場には全国の得意先からオーダーが膨大に寄せられ、それをまず工場内のオペレーターが手作業でPCに入力し、そこから職人が作業を始める。そんな形がずっと続いてきた。

そこでオンワードパーソナルスタイルは、協力工場であった中国の大連工場を自社の傘下に置いた。オンワードは彼らと長い付き合いがあるので、その優秀さはわかっている。同社の工場買収は、効率重視と職人の確保、両方が目的だったのだ。そしてさらに、オーダーから製造までの仕組みをITで効率化し、コストと納期を削減していった。こうやって、工場から消費者へとオーダースーツを届ける「ファクトリー・トゥ・カスタマー(F2C)」という形こそが、関口氏の考える新しいアパレルの形だった。

「でも、別に、利益を上げることだけが目的ではないんです」と関口氏は言う。オンワードが考えていることは、もう少し大きい。

「現在、男性用のオーダーシャツや女性用のスーツも展開し、アイテムの拡大を推進しています。スーツだけを掘り下げるのではなく、オンワードはつねに新しいものを提案してくれる、という認知を高めていきたい。それが本当の狙いです」

「いつかは……」からの脱却 ── トヨタ・クラウンの場合

トヨタの「クラウン」と言えば、誰もが脳裏に「いつかはクラウン」という名キャッチコピーを思い浮かべる。1955年1月の初代モデル登場以降、長く続く高級乗用車ブランドだ。そんなクラウンが、2018年、フルモデルチェンジした。数えて15代目。ボディデザインからシャシー設計まで、すべてが新しいものになった。トヨタ自動車でクラウンの商品企画を担当する吉原智樹氏は、「クラウンは、新製品が出ると必ず乗り継いでいただける、非常に指名買いの強い車種」と強みを語る。

©トヨタ自動車株式会社

一方で、ブランドとしては大きな課題にも直面していた。それが「高齢化」だ。

「ユーザー層が高齢化し、若者には縁遠い印象のあるものにもなっていました」と、吉原氏は状況を説明する。

高級乗用車だけに、ある程度年齢を経て成功した人々が乗るもの、という印象があるのはしょうがない。とはいえ、2017年までのクラウンの平均ユーザー年齢は60代。このままでは、ユーザーの高齢化とともに顧客が減ってしまう可能性が高かった。そこで、まったくの新型となる15代目クラウンの開発テーマは「若返り」になった。

技術担当の皿田明弘氏は、開発のポリシーをこう語る。

「若返り、と言ってもスポーティーではない。クラウンという名前を愛していただける方が求めているのは何か、ということを考えました。ポイントは『走りの安定感』です。走り出しの5mで車の善し悪しはわかる、と言われます。その気持ちよさにこだわりました。どう走っても目線がブレず、行きたいところに行ってくれる。それは『楽しさ』につながる。そして疲れない。いつまでも走っていられる。クラウンの培ってきたものを新しい世代に引き継ぐには、そこが重要だと考えました」

単にラグジュアリー、エレガントなだけではなく、走り始めると快適で疲れない。走らせるのが楽しくなる。そうした部分こそ、「自分で運転する高級乗用車を探している、車が好きな人々に対するアピールポイント」だと考え、そこを磨くことを目的としたのだ。先進装備である、コネクティッド技術も充実させた。新しい安心を求めるユーザーに向けた装備を増やすことで、従来の自動車のスペックで評価するのではない人々も狙った。

だから、「乗っていただければ違いはわかる」と、関係者はみな断言する。

しかし、ここにジレンマがある。

クラウンというブランドはイメージが定着している。だから、若い人々がなかなか「試乗」するまで至らない。

「クラウンは日本を重視した車種です。デザイン的にグローバルな車種に近づいてはいますが、とってつけたような和風が期待されているわけでもない。重要なのは、根源的に持っている精神やテイストなのでしょう」

皿田氏はそう分析する。

「先入観のない人が見ても『いい』と思っていただける製品にはなっているのではないかと思っています。それをいかに広く伝えるか。製品で語るのか。そこに、『これだ』という手段があるわけではありません」

そのため販売店などでのアピール施策は、「いかに試乗してもらうか」という部分になった。試乗せず信頼して買ってくれる顧客はもちろん重要。だが、それだけでなく、ほかの車種を検討している人に、どうやって「クラウンの価値」を伝えるか、「いいものがある、ということを知っていただくか」(吉原氏)は、いまも模索が続くテーマになっている。

新型の導入によって、クラウンの平均ユーザー層は5歳程度若返ったと言う。だが、クラウン開発チームの目指す新しいユーザー層は「40代から50代」で、まだ先がある。クラウンの若返りに対する努力は、これからも続いていく。

構成:岩佐 琢磨/文:西田 宗千佳/写真:田巻 海

岩佐 琢磨 (いわさ たくま)

2003年から松下電器産業(現パナソニック)にてネット接続型家電の商品企画に従事。2008年より、株式会社Cerevoを立ち上げ、20種を超える自社開発IoT製品を世界70の国と地域に届けた。2018年4月、新たに株式会社Shiftallを設立。2019年1月に残数の自動計測機能を備えた専用冷蔵庫によるクラフトビールの自動お届けサービス「DrinkShift」を発表。

西田 宗千佳 (にしだ むねちか)

1971年、福井県生まれ。フリージャーナリスト。得意ジャンルは、パソコン・デジタルAV・家電、そしてネットワーク関連など「電気かデータが流れるもの全般」。主な著書に『ポケモンGOは終わらない』(朝日新聞出版)、『ソニー復興の劇薬』(KADOKAWA)、『ネットフリックスの時代』(講談社)などがある。

_______________

この記事は2019年7月24日に発売された雑誌『広告』リニューアル創刊号から転載しています。

いいなと思ったら応援しよう!